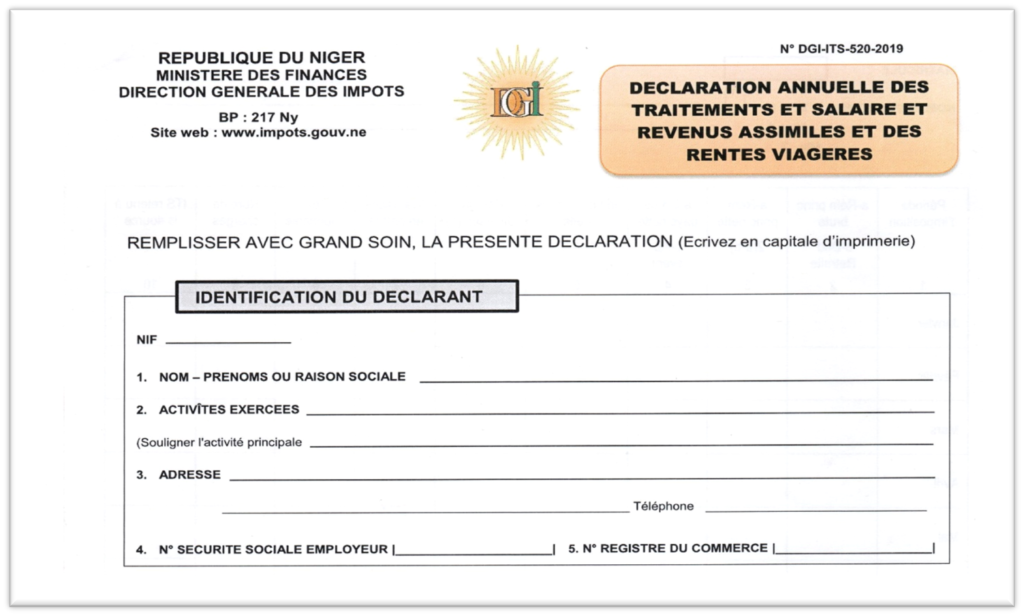

La déclaration annuelle récapitulative

La Déclaration Annuelle Récapitulative (DAR) est un état récapitulatif de tous les revenus salariaux et non salariaux engagés par une entité au titre d’un exercice donné. Il s’agit d’une obligation fiscale se rattachant à l’ITS et est souscrite sur un formulaire préétabli par l’Administration fiscale. Tout défaut de conformité à cette obligation est passible de sanctions.

Sommaire :

I. CONTEXTE DE LA DECLARATION ANNUELLE RECAPITULATIVE (DAR)

L’article 115 du Livre Premier du CGI dispose que : « Une déclaration annuelle doit être souscrite, auprès de l’Administration fiscale dont elle relève, par toute personne qui paye à des tiers, faisant ou non partie de son personnel salarié, des sommes qui entrent dans les catégories suivantes :

- traitements, salaires et revenus assimilés ;

- rentes viagères ;

- commissions, courtages, ristournes commerciales ou autres, honoraires occasionnels ou non, gratifications et autres rémunérations assimilées ;

- droits d’auteur ou d’inventeur ».

De cet article, il ressort que la DAR est un document récapitulatif des revenus, faisant partie de la liste ci-dessus, mis à la disposition des personnes par une entreprise, au titre d’une année.

Ainsi, la DAR de chaque année doit être établie et déposée au plus tard le 31 janvier de l’année suivante. Sa souscription n’entraine pas de paiement d’impôt supplémentaire. Il s’agit d’une simple déclaration des revenus mis à la disposition de tiers ainsi que les retenues subséquentes.

Dans son contenu, elle comporte d’une part les informations relatives à l’ensemble des revenus salariaux mis à la disposition des travailleurs par une entité au titre de l’année. D’autre part, il y a les revenus relevant de la catégorie de commissions, courtages, ristournes, honoraires, gratifications, droits d’auteur ou d’inventeur, à condition qu’il ne s’agisse pas d’une réduction accordée aux clients, que l’opération effectuée ne revêt pas le caractère d’acte de commerce et que le montant annuel soit au moins supérieur à 50.000 francs CFA par bénéficiaire.

Dans la forme, la DAR est établie sur un formulaire préalablement conçu par les services des impôts.

Dans son contenu, elle comporte :

- Les bulletins individuels qui sont des états annuels récapitulatifs de salaires de chaque agent ;

- Les informations relatives aux montants d’ITS payés, aux revenus non salariaux payés suivis éventuellement des retenues d’impôts opérées, au titre de l’année.

II. REMPLISSAGE D’UNE DECLARATION ANNUELLE RECAPITULATIVE

La DAR est produite sur un fichier Excel établi à cet effet par l’administration fiscale.

Pour ce faire, plusieurs informations doivent être renseignées :

- Identification du déclarant ;

- Identification des bénéficiaires de traitements, salaires et revenus assimilés;

- Identification des bénéficiaires de revenus non salariaux et assimilés ;

- Identification des bénéficiaires de rentes viagères ;

- Montant des retenues versées dans les caisses du trésor au cours de l’année ;

- Enfin l’établissement des bulletins individuels des salariés de l’entreprise.

A ce niveau, les informations suivantes doivent figurer :

- NIF, il s’agit du numéro d’identification fiscal de l’entreprise ;

<liLa désignation de la société, il s’agit là de renseigner le nom commercial de l’entreprise figurant sur le registre de commerce et crédit mobilier (RCCM) ;

- L’activité exercée, il convient à ce niveau de renseigner l’activité de l’entreprise telle que désignée sur le RCCM ;

- Adresse, à ce niveau l’on renseigne la position géographique de l’entreprise (ville, quartier…) ;

- Téléphone ;

- Numéro sécurité sociale employeur, il s’agit du numéro d’immatriculation à la CNSS de l’entreprise ;

- Numéro sécurité sociale employeur, il s’agit du numéro d’immatriculation à la CNSS de l’entreprise ;

- Numéro registre du commerce, à ce niveau l’on renseigne le numéro RCCM de la société.</

Ces informations doivent être renseignées dans la rubrique ci-après :

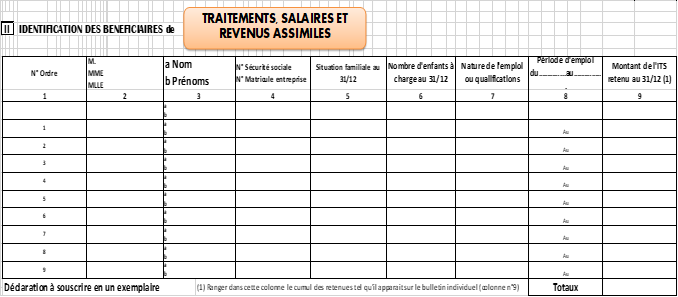

Une fois toutes ces informations renseignées, on passe au point suivant dédié à l’identification des bénéficiaires de traitements, salaires et revenus assimilés.

Les informations suivantes doivent être renseignées :

- Pour la colonne « Mr, Mme, Mlle », il faut renseigner la situation correspondant au salarié ;

- La colonne « Nom et Prénom » doit comporter le nom et le prénom du salarié ;

- Pour la colonne « N° sécurité sociale et N° matricule entreprise », il faut renseigner s’il y’a lieu le numéro d’immatriculation de l’agent à la CNSS et le numéro matricule de l’agent au sein de l’entreprise ;

- En ce qui concerne « la situation familiale », l’on doit renseigner la situation matrimoniale du salarié en fin d’année c’est-à-dire au 31/12 ;

- Quant à la colonne « nombre d’enfants à charge », il faut renseigner le nombre des personnes à la charge de l’employé dans la limite de sept (7) charges. Aussi, il faut s’assurer que les conditions fixées par le législateur sont respectées ;

- Pour « la nature de l’emploi ou la qualification », l’on doit renseigner l’intitulé du poste du salarié au sein de la société ;

- Pour la colonne « période d’emploi », l’on doit renseigner la période pour laquelle le salarié a travaillé au sein de l’entreprise courant l’année ;

- En ce qui concerne la colonne « montant de l’ITS retenu », l’on doit renseigner le montant total de l’ITS retenu au salarié au cours de l’année sur la base des déclarations ITS de l’année ou des bulletins de salaire.

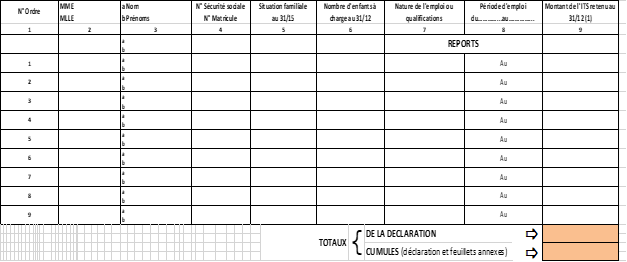

Par ailleurs, lorsque le nombre des salariés au sein de l’entreprise excède neuf (9), l’administration a prévue au verso de ladite déclaration une partie permettant de renseigner les informations relatives aux autres salariés ou de joindre à ladite déclaration des feuillets comportant toutes les informations relatives aux salariés telles que mentionnées dans la présente déclaration et y rapporter le total de l’ITS des feuillets joints.

Ci-dessous, la rubrique de la déclaration à renseigner :

Aussi, il est important de rappeler que le nombre de bulletins individuels ainsi que le nombre de feuillets annexés à cette déclaration (DAR) doivent être renseignés sur ladite déclaration. Ci-dessous la rubrique à renseigner.

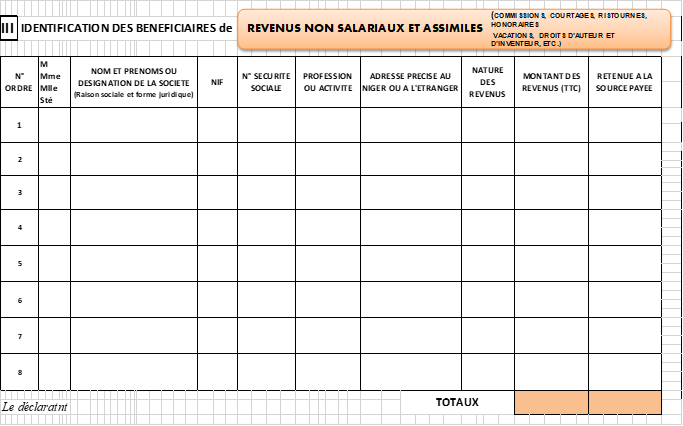

Cette rubrique concerne les revenus non salariaux mis à la disposition des prestataires Nigériens ou étrangers au cours de l’année.

De ce fait, certaines informations doivent être renseignées pour chaque prestataire :

- Pour la colonne « Mr, Mme Mlle et Ste », il convient de choisir l’une des options (Mr, Mme, Mlle) correspondant à la situation de famille ou au genre du bénéficiaire pour les personnes physiques et Sté pour les sociétés ;

- En ce qui concerne la colonne « nom et prénom ou désignation sociale », l’on doit renseigner, pour les personnes physiques, leurs noms et prénoms, et pour les personnes morales, le nom commercial de l’entreprise ;

- Pour ce qui est de la colonne « NIF social », il convient de renseigner le numéro d’immatriculation fiscal de l’entreprise ou de la personne physique (entrepreneur individuel) ;

- Pour la colonne « numéro de sécurité sociale », l’on renseigne s’il y’a lieu le numéro d’immatriculation à la CNSS du prestataire ;

- Quant à la colonne « Profession ou activité », l’on doit renseigner l’activité exercée par le prestataire ;

- Pour la colonne « Adresse… », il faut renseigner l’adresse du prestataire au Niger lorsqu’il s’agit d’un prestataire nigérien ou résident au Niger ou l’adresse exacte à l’étranger du prestataire étranger n’ayant de représentation fixe au Niger ;

- Dans la colonne « nature des revenus », doit être mentionnée la nature du revenu versé au prestataire selon qu’il s’agit d’une commission, de courtage, d’honoraire… ;

- La colonne « montant de revenus TTC » doit comporter le montant total (TTC), facturé par le prestataire durant l’année ;

- Pour la colonne « retenues à la source payées », l’on doit renseigner le montant des toutes les retenues à la source opérées et reversée à la DGI sur le même prestataire durant l’année.

Ces informations doivent être renseignées dans la rubrique ci-dessous :

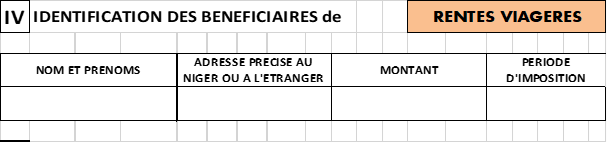

Cette rubrique concerne les sommes versées à titre de rente viagère à la personne bénéficiaire résidante au Niger ou à l’étranger.

Pour ce faire, certaines colonnes doivent être renseignées pour chaque bénéficiaire :

- Le nom et prénom ;

- L’adresse au Niger ou à l’étranger ;

- Le montant annuel versé ;

- Et l’année au cours de laquelle la rente a été versée, c’est-à-dire l’année de la déclaration.

Ci-dessous la rubrique illustrative :

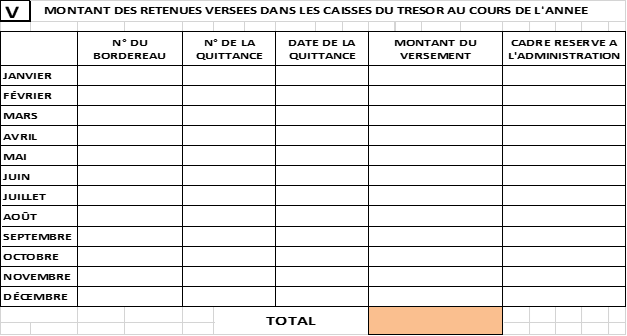

Sur la base des quittances mensuelles de reversement de l’ITS, l’on doit renseigner, pour chaque mois, les informations suivantes :

- Le numéro du bordereau ;

- Le numéro de la quittance ;

- La date de la quittance ;

- Et le montant du versement.

La colonne « cadre administration » est réservée pour la DGI.

La rubrique suivante est à renseigner :

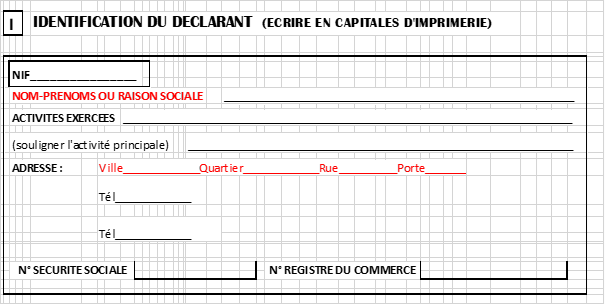

A ce niveau, l’on doit renseigner certaines informations pour chaque salarié de l’entreprise sur un modèle préalablement conçu à cet effet.

Les informations suivantes doivent être renseignées telles que définies au niveau du « I » :

- Le NIF de la société ;

- Le nom-prénoms ou raison sociale ;

- L’activité exercée ;

- L’adresse ;

- Le téléphone ;

- Le N° de sécurité sociale ;

- Et le N° RCCM.

Ci-dessous l’image illustrative :

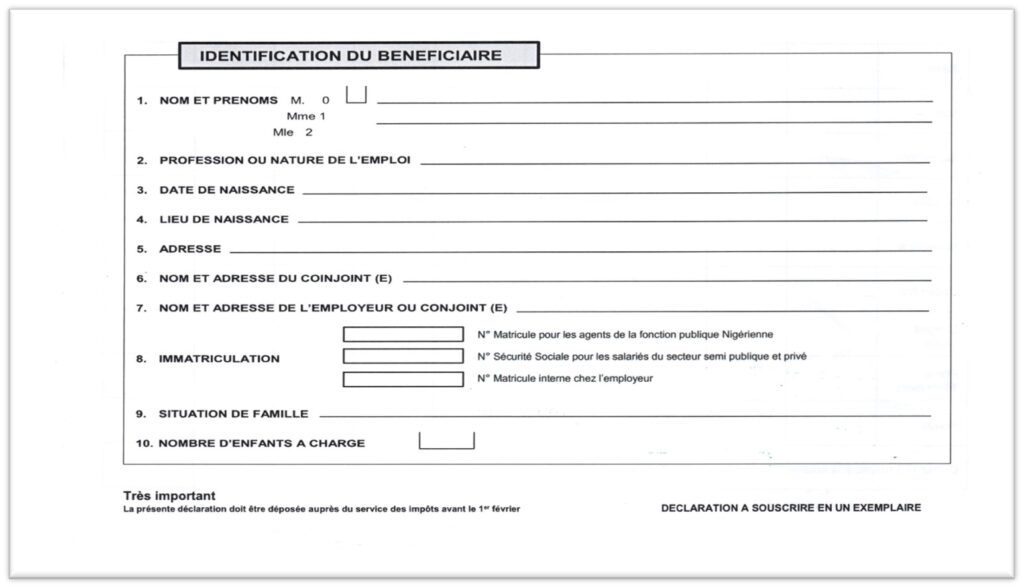

A ce niveau, il convient de renseigner les informations suivantes relatives au salarié :

- Son nom et prénom ;

- Sa profession ou nature d’emploi ;

<liSa date de naissance ;

- Son lieu de naissance ;

- Son adresse ;

- Nom et adresse du conjoint ou conjointe ;

- Nom et adresse de l’employeur du conjoint/conjointe s’il y a lieu ;

- Son numéro d’immatriculation à la CNSS et/ou au sein de la société s’il y a lieu ;

- Sa situation familiale ;

- Le nombre de personne à charges.

Ces informations à renseigner se présente dans l’image ci-dessous.